こんにちは!

一条工務店ブログのあさひです。

悩むひと

悩むひと一条工務店で建てる人の年収は?

年収いくらで建てられるの?

一条でなるべくお得に建てたい。

こんなお悩みにお答えします。

- 我が家の世帯年収と家計

- 世帯年収別のシミュレーション

- 一条工務店のローンとコスト

今回は、世帯年収700万円ほどで一条工務店を建てた我が家の家計を公開します。

悩むひと一条工務店が気になるな

でも高そうだから諦めよう…

という人に「意外といけるのかな…?」と思ってもらえたら嬉しいです。

私も最初は「一条は高い!ムリ!」と思っていました。

住んでみると、生活コストはアパート時代とあまり変わりません。

一条工務店の予算で悩んでいる方の参考になれば幸いです。

展示場がまだの方はこちら

一条工務店にかかった費用・前提条件

前提として、マイホームの情報は以下の通りです。

- 一条工務店 アイスマート

- 建物 31坪

- 土地 48坪

- 建物総額 3,100万

- 土地ほか 900万

- 住宅ローン 4,000万

「土地ほか」には外構や家具家電など、建物以外の費用が入っています。

一条工務店で建てる人の世帯年収は?我が家の例

我が家は世帯年収が700万円ほどの時点で一条工務店と契約しました。

契約時点の我が家の情報は以下の通りです。

- 夫婦2人

- 共働き(正社員)

- 世帯年収 700万円

- 住宅ローン 4,000万円

- 月の返済額 10.7万円

悩むひとローン返済10万越えは

きついんじゃ…

と思いきや、実質の負担は意外と軽めです。

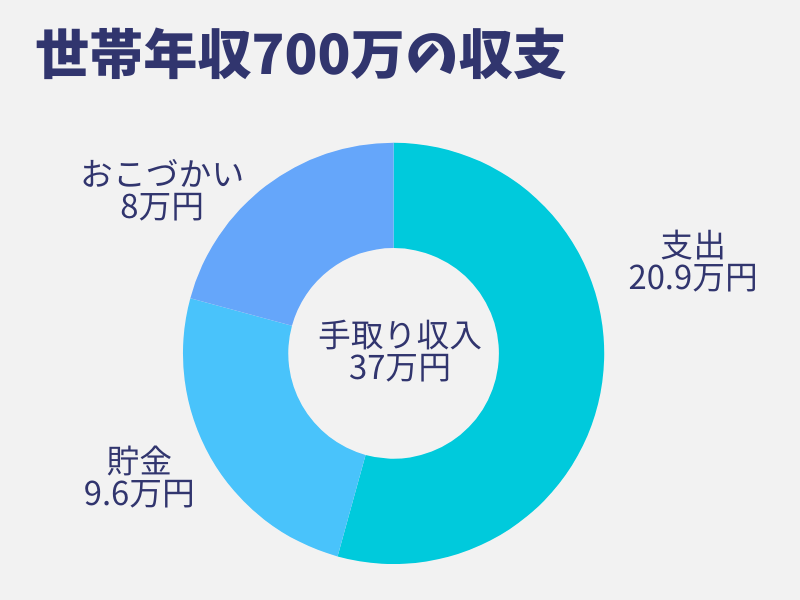

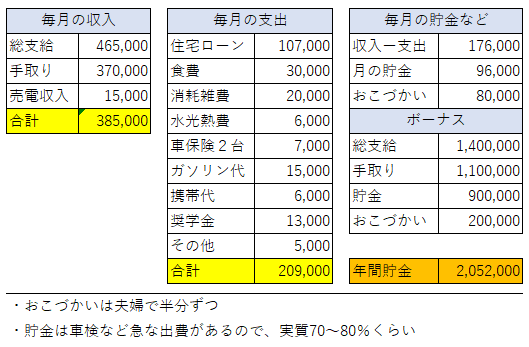

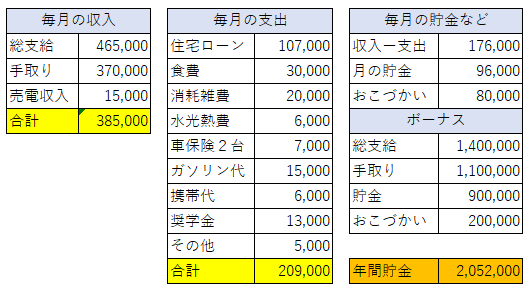

世帯年収700万円で一条工務店を建てた人の家計

一条工務店に住んでからの家計はこんな感じです。

詳細がこちら

世帯年収700万だと、以下のような家計です。

- お小遣い:夫婦で8万円

- 年間貯金:150万円以上

世帯年収700万円であれば、ある程度余裕を持って暮らすことができています。

次に、家計のポイントをいくつか紹介します。

世帯年収700万の家計のポイント

電気代で住宅ローンの実質負担が軽減される

我が家の住宅ローンの返済額は10.7万円です。

- 住宅ローン 4,000万円

- 返済期間 35年

- 変動金利 0.65%

- ローン返済 10.7万円

あさひ

あさひ10万越えは絶対キツイよな…

と思っていましたが、家賃8万円のアパート時代と負担があまり変わらないと感じています。

電気代の安さ・売電収入でローン負担軽減

一条は電気代が非常に安く、売電収入があるのでローン負担を軽減してくれます。

我が家の電気代

| 月 | 電気代 | 売電額 |

| 2023.10月 | 2,399円 | 0円 |

| 2023.11月 | 2,929円 | 4,320円 |

| 2023.12月 | 6,293円 | 11,360円 |

| 2024.1月※ | 5,747円 | 8,352円 |

| 2024.2月 | 5,575円 | 12,496円 |

| 2024.3月 | 4,205円 | 16,640円 |

| 合計 | 27,148円 | +53,168円 |

電気代がもっともかかる12月~2月で6,000円前後、売電収入が1万円以上です。

アパート時代との比較

アパートの光熱費と比べてみましょう。

| 1月比較 | アパート (2023) | 一条工務店 (2024) |

| 電気代 | 13,980円 | 5,747円 |

| ガス代 | 5,000円 | 0円 |

| 売電収入 | 0円 | 8,352円 |

| 合計 | 18,980円 | △2,605円 |

我が家のアパート時代(1月)と比べると、2.1万円ほどおトクになりました。

- 住宅ローン 10.7万

- 電気代差額 -2.1万

- 実質ローン 8.6万

もともと家賃8万円の賃貸に住んでいたので、

- 実質ローン 8.6万

- アパート家賃 8万

- 一条との差額 +0.6万

今までの家計にプラス6,000円で一条工務店に住んでいる計算です。

4月~10月の電気代はさらに安い

さらに4月分の予測がこちら。

一条の電気代については以下の記事で詳しく解説しています。

電気代と住宅ローンの関係をまとめると、

電気代と売電収入で、住宅ローン負担は2万ほど軽減される

そのため、額面のローン返済額よりも家計は楽だと感じています。

その他の支出について

比較的抑えられている支出は、以下の2つだと思います。

- 携帯代(2台)

- 生命保険料

携帯代は格安SIMを使っています。

生命保険の考え方は様々あると思いますが、我が家は入っていません。

世帯年収別の家計シミュレーション

世帯年収別にシミュレーションをしてみましょう。

ローンの条件は以下の通りです。

- 住宅ローン 4,000万円

- 返済期間 35年

- 変動金利 0.65%

- ローン返済 10万6,000円

その他の条件を、仮に以下としておきます。

- 食費 3万円

- 雑費 2万円

- 光熱費 6,000円

- ガソリン 1.5万円

- 通信費 1万円

- 保険など 3万円

住宅ローンを含めた支出を21.7万円としました。

かなり少なめだと思いますので、ご自身に当てはめてみてください。

結論をいうと、以下が目安です。

- 300万円・・・

- 400万円・・・

- 500万円・・・

- 600万円・・・

- 700万円・・・

それぞれシミュレーションを見ていきましょう。

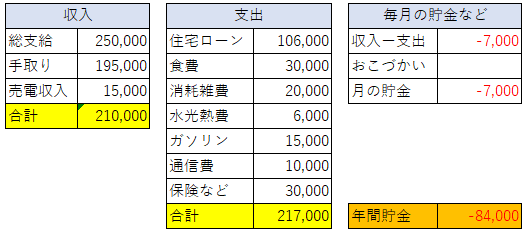

世帯年収300万円

ボーナスは考えず、年収÷12ヶ月を収入とします。

世帯年収300万円の場合、収支はマイナスに。

そもそも住宅ローンの上限は「年収の8倍」のため、年収300万円ならローン上限は2,400万円ほど。

世帯年収300万円では難しいです。

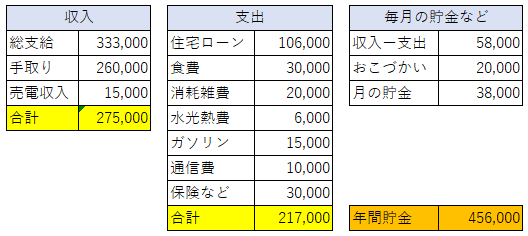

世帯年収400万円

世帯年収400万円の場合、収支は+58,000円になりました。

年間45万円の貯金をすると、お小遣いは夫婦で2万円ほど。

かなりの節約生活です。

住宅ローンの上限が3,200万円ほどなので、世帯年収400万円でも難しいです。

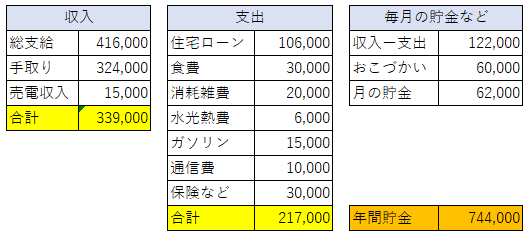

世帯年収500万円

世帯年収500万円の場合、収支は+122,000円になりました。

年間74万円の貯金をすると、お小遣いは夫婦で60,000円ほど。

住宅ローンはギリギリ4,000万円借りられるか、というところでしょう。

- ハグミーやアイスマイルを選ぶ

- 坪数を減らす

などで費用を抑えることにより、さらに現実的になります。

世帯年収500万円ならなんとか一条で建てられそうです。

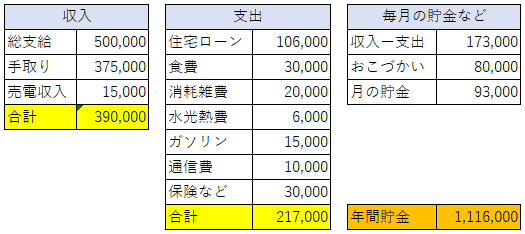

世帯年収600万円

世帯年収600万円の場合、収支は+173,000円になりました。

年間110万円の貯金をすると、お小遣いは夫婦で80,000円ほど。

世帯年収600万円であれば、余裕が出てきたように感じますね。

あさひ

あさひローン審査も問題無いと思われます!

一条工務店で建てる人の年収 まとめ

一条工務店で建てるには世帯年収がいくら必要かをまとめると、

- 300万円・・・

- 400万円・・・

- 500万円・・・

- 600万円・・・

- 700万円・・・

今回は住宅ローンが4,000万円、夫婦2人暮らしという想定です。

住宅ローンの増減や家族構成にもよるので、ご自身の家計に当てはめて計算してみてください。

マイホーム予算の参考になれば幸いです。

今回もお読みいただきありがとうございました!