こんにちは!

一条工務店ブログのあさひです。

- アイスマートの総額の資金計画を立てたい。

- 住宅ローン返済額がいくらになるか知りたい。

こんなお悩みにお答えします。

- アイスマートの費用総額の計算方法

- 住宅ローン返済 シミュレーション例

- 住宅ローンを有利に借りる方法

家づくりで最も気になることと言えば、費用総額やローン返済額ですよね。

家の計画がある程度進まないと費用が見えてこないので、資金計画には不安を抱えやすいです。

私も不安を抱えていた一人でした。

この記事を読めば、一条工務店のおおよその費用の計算と住宅ローンの返済額がわかるようになります。

住宅ローンを有利に借りるためには銀行の比較が大切。

「そもそも有利な住宅ローンて何?」という疑問は記事の中で解説しています。

それでは行きましょう!

アイスマートの費用総額と住宅ローン返済額

まず結論である費用総額とローン返済額の計算方法についてです。

基本的には、以下の流れでシミュレーションしていきます。

- アイスマートの総額を計算

- 住宅ローンシミュレーションに入力

- 月のローン返済額から売電収入を差し引く

順番に見ていきましょう。

手順①アイスマートの総額を計算

ここで言う費用総額とは、

建物・土地・外構・その他諸費用など、マイホームに掛かる全ての費用の合計を指します。

建物費用を計算

アイスマートの坪単価は以下の記事をご覧ください。

土地費用を計算

土地代は地域によって大きな差があります。

ネットで希望エリアを調べてみてください。

ウチは48坪で土地代が合計622万円でした。

※東海地方の田舎暮らし

土地本体が550万円なので諸費用は約11.3%。

わかりやすく11%とします。

ちなみに、土地の諸費用は本体の5%~10%が相場と言われています。

購入する土地によっては諸費用がかさむ場合があります。

例えば地盤が弱い土地では土地改良費が100~200万増えることもあります。

一条の営業さんや不動産屋に希望エリアの特徴を聞いてみましょう。

■土地代の計算

土地本体 × 1.11(諸費用)= 土地代

土地代 622万円

外構・インテリア代を計算

外構はこだわりだすと金額に限りがありません。

土地48坪、建坪30.8坪の我が家の場合、

- 駐車場 2台分のコンクリート

- 簡単な玄関アプローチ

- それ以外は最安の砂利(一部 化粧砂利)

- 防草シート

- 中型の物置(ヨドコウ)

これだけで約120万円の見積りでした。

人気設備の、

・カーポート

・門柱

・シンボルツリー

・ウッドデッキ

これらは無し、なんならフェンスすら無いのに100万円を越えています。

一般的には外構費は建物総額の10%が平均で、建物が3,000万円なら外構費は300万円ほど。

無理です。笑

インテリア代(カーテン)は平均20~30万円。

■外構の平均額の計算

建物総額 × 10% = 外構費用

外構費用 120万円

インテリア代(カーテン) 20万円

合計

それでは各項目を合計してみましょう。

- 建物総額 3,181万円

- 土地代 622万円

- 外構費用 120万円

- インテリア 20万円

費用総額 3,943万円

これが手順①アイスマートの費用総額です。

私達は費用総額3,923万円に対して4,000万円の借入をすることにしました。

差額は家具・家電や引越し代などに使います。

銀行によって余裕を持たせたローンはNGのところがあります。

その点も含めて、借りる金融機関は比較が必要ですね。

あとはサクッと終わります!

手順②住宅ローンシミュレーションに入力

次に、毎月の住宅ローン返済額を計算します。

住宅ローンシミュレーションサイトに必要情報を入力するだけ。

計算の流れはこんな感じです↓

■赤枠は入力必須

①借入希望額を入力

②元利均等にチェック(どっちでもOK)

③返済期間を選択(35年が多い)

④変動金利を選択(固定でもOK)

⑤金利を入力(0.7%前後)

⑥緑枠は任意なのでわかるなら入力

⑦「試算実行」を押す

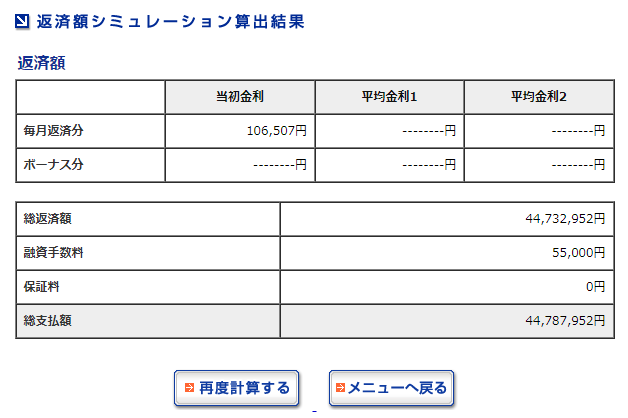

簡単ですね!ここまで進むと下の画面が出てきます。

ローン総額4,000万円、金利0.65%の場合、

月の返済額は106,507円となりました。

我が家のローン返済額です。笑

この住宅ローンシミュレーションはめちゃ便利です。

資金計画段階で何度も使うので、お気に入りに追加しておきましょう。

ちなみに怪しいサイトではなく、私に利益が入ることもありません。

「住宅ローン シミュレーション」で検索すれば普通に出てきます。

ウチも何回お世話になったか

わかりません。笑

毎月の住宅ローン返済額 106,000円

手順③月のローン返済額から売電収入を引く

- アイスマートの費用総額を計算

- 住宅ローンシミュレーションに入力

- 月ローン返済額から売電収入1.6万円を引く

これで最後です。

毎月の住宅ローン返済額から太陽光発電の売電収入を差し引きます。

一条の営業さんいわく、売電収入は月平均16,000円とのこと。

住宅ローン返済額 – 売電収入16,000円

=住宅ローン実質の負担額

ここまでの数字を当てはめると、

106,000円 – 16,000円 = 90,000円

住宅ローン実質負担額 90,000円

売電収入が月16,000円…?怪しい…。

そう思いますよね。私もそうでした。

インスタなどで「一条 売電収入」と調べてみてください。

実際は月16,000円を超えてる方が多いです。

※契約時の売電単価や太陽光の積載容量によります。

以上が住宅ローン返済額のシミュレーション手順です。

お疲れ様でした!

おすすめの住宅ローン金融機関・銀行

自分にピッタリの銀行を見つけるためには、情報収集と比較が大切です。

銀行によって、ローンの条件は様々です。

・金利

・保証料の有無

・借入可能額

・団信の内容(死亡・がん等の保障)

・繰り上げ返済の手数料

・融資の交換条件があるか

→給与支払口座、水光熱費の引落し口座登録

・余分なローンが可能か(家具家電など)

最低でも2つか3つの金融機関に仮審査を出してみましょう。

ちなみに私は「労働金庫(ろうきん)」と契約しました。

内容はこちら↓

- 借入4,000万円 ペアローン

- 変動金利 0.65%

- 保証料なし

- 融資手数料55,000円のみ

- 繰り上げ返済の手数料なし

- 繰り上げ返済はネットからいつでも可能

- 交換条件アリ(※)

- 家具・家電用に多めに借りられる

交換条件① 電気、水道の引落し口座をろうきんに

交換条件② 定期預金 月1,000円の契約

交換条件③ おうちコープに加入(初回500円のみ)

仮審査は4社ですが、ろうきんで良かったと思っています。

審査も厳しくなかったですし、なにより平日にも開いているのがありがたい!

さすが労働者の金庫…!

ちなみに仮審査をした4社はこちらです↓

1.労働金庫(ろうきん)

2.地方銀行

3.信用金庫

4.ネット銀行(住信SBI)

実は、はじめは「金利0.5以下だし、住信SBIで決定!」と思っていました。

いざ仮審査してみると、

「ローン可能です!ただし保証料が年1%かかります!(ニッコリ)」

と、フタを開けてみたら実質金利は1.5%ほど。

頭金の有無や年収など、信用度によって条件は変わりますが、安易にネット銀行の金利は安いと思い込まない方が良いです。

私は一条工務店の営業さんにローン関係を任せましたが、ご自身で金融機関を探す方法もあります。

\登録者10万人突破のモゲチェック!/

まとめ

全体をまとめていきます。

- 建物総額

坪単価103.3万円 × 計画坪数 - 土地代

土地本体 × 1.11(諸費用) - 外構費用

建物総額 × 10%(平均) - インテリア(カーテン)

20~30万円(平均) - 費用総額

1~4の合計

- 費用総額から借入予定額を決める

- 住宅ローンシミュレーションに入力

- 月ローン返済額から売電収入1.6万円を引く

今回は一条工務店アイスマートの費用総額と、住宅ローン返済額の計算手順をご紹介しました。

今回の計算方法にご自身の計画を当てはめてみてください。

資金計画のイメージが具体的になるはずです。

今回もお読みいただきありがとうございました!