こんにちは!

一条工務店ブログのあさひです。

悩むひと

悩むひと住宅ローン控除って専門用語が多くてわかりにくい…

こんなお悩みにお答えします。

- 住宅ローン控除とは?

- 所得税と住民税の解説

- 住宅ローン控除の注意ポイント

住宅ローン控除「税金が戻ってきて得…?」というイメージですが、分かりづらいですよね。

この記事では、

- 専門用語ほぼナシ

- 重要ポイントに絞って

- 世界一わかりやすく

住宅ローン控除を解説します。

この記事を読めば、「住宅ローン控除を人に説明できる」くらいになれます。

当記事は2023年4月時点の情報です。

展示場がまだの方はこちら

それでは行きましょう!

住宅ローン控除とは?

家を1軒建てるだけで数千万円のお金が動き、経済が回ります。

そのため、国が税金面でサポートして「家をたくさん建ててもらおう!」

というのが「住宅ローン控除」という制度です。

住宅ローン控除は「所得税」と「住民税」に影響します。

住宅ローン控除の解説

まずはこれを覚えておけばOKです!

- 所得税は確定申告(年末調整)後にすぐ返金される

- 住民税は次の6月から翌年5月にかけて減額される

それぞれ簡単に解説していきます。

住宅ローン控除は税金が戻ってくる?【所得税の還付】

住宅ローン控除を一言でいうと、

この「払った所得税が戻ってくる」がポイントです。

悩むひと10万とか20万くらい戻ってくるんでしょ?

と、よく聞かれるのですが、払った所得税以上は戻ってきません。

所得税の還付の例

例えば、こんな状況だったとします。

- 住宅ローン年末残高 3,000万円

- 住宅ローン控除率 0.7%

- 住宅ローン控除額 21万円

あなたが払った所得税が年間10万円とすると…

- 払った所得税 10万円

- 住宅ローン控除額 21万円

- 戻ってくる税金 10万円

この場合、払った所得税の全額、10万円が戻ってきます。

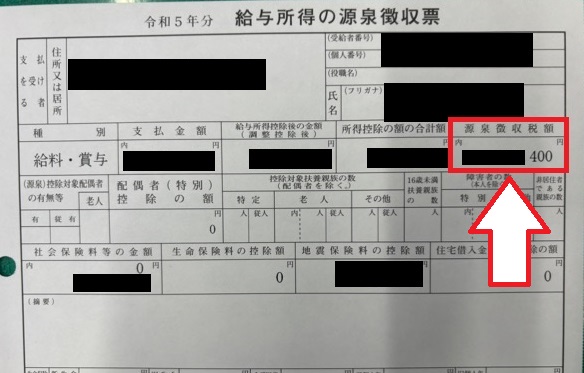

払った所得税は、「源泉徴収票」に書いてあります。

あさひ

あさひ赤枠が所得税の戻りの上限です!

所得税の住宅ローン控除を受ける方法

1年目は確定申告をすることで口座に入金されます。

2年目以降は会社の年末調整で給料と一緒に振り込まれます。

次に、住宅ローン控除と「住民税」の関係を解説します。

住宅ローン控除額のあまりは?【住民税の減額】

所得税から引ききれなかった住宅ローン控除額は、住民税から差し引かれます。

上の例では、所得税の還付は以下の通りでした。

- 払った所得税 10万円

- 住宅ローン控除額 21万円

- 戻ってくる税金 10万円

- 住ロ控除額あまり 11万円

住宅ローン控除額が11万円あまっていますね。

あまりは住民税から差し引かれますが、上限は97,500円です。

この97,500円は、次の6月から翌年5月までの住民税から差し引かれます。

12ヶ月に分割されるので、毎月の給料から引かれる住民税が8,000円ほど安くなる計算です。

住民税の減額のイメージ

こんな感じで住民税がひっそりと減っているので、住宅ローン控除を実感しにくいかもしれません。

住民税の住宅ローン控除を受ける方法

住民税については特にすることはありません。

確定申告や年末調整で、所得税・住民税の両方の手続きが完了するからです。

ここまでをまとめます。

住宅ローン控除 所得税・住民税のまとめ

- 住宅ローン控除は所得税と住民税に関係

- 控除額は年末の借入残高をもとに計算

- 所得税は直接お金が戻ってくる

- 住民税は次の6月から安くなる

- 1年目は自分で確定申告する

- 2年目以降は会社の年末調整

2024年時点では控除率は0.7%で、13年間にわたって住宅ローン控除が受けられます。

仮にローンが3,000万円、返済が年間100万円の場合、控除額は以下になります。

- 1年目:3,000万×0.7%=21万円

- 2年目:2,900万×0.7%=20.3万円

- 3年目:2,800万×0.7%=19.6万円

- ~~~~~~~

- 13年目:1,800万×0.7%=12.6万円

14年目以降は控除がなくなります。

悲しいですね。

また、住宅ローン控除は年々改悪されています。

- 控除率が1%→0.7%に減少

- 代わりに10年→13年に延長

- 「住宅の性能」が要件に追加

など、今後も縮小されていくことが予想されます。

建築費の高騰や住宅ローン金利の上昇の可能性もあるので、家を建てるなら今が一番おトクと言えます。

少しでも負担を減らすために、一条工務店の展示場がまだの方は紹介割引が適用できます。

展示場がまだの方はこちら

次に、住宅ローン控除を有効活用するポイントを紹介します。

住宅ローン控除を有効活用するポイント3つ

住宅ローン控除を最大限活用するために、以下に注意してください。

- 頭金は入れない方が良い

- ペアローンがお得な場合がある

- ふるさと納税に注意

それぞれ解説していきます。

頭金は入れない方が良い

特に理由がなければ、頭金は入れない方がお得になります。

住宅ローン控除額は以下のように計算されます。

年末の住宅ローン残高×0.7%

つまり、住宅ローンが多いほど住宅ローン控除額が多くなります。

頭金は取っておいて、住宅ローン控除が終わる14年目以降に繰り上げ返済をするのがオススメです。

ペアローンがお得な場合がある

共働きの場合、ペアローンを組む方がお得になる場合があります。

住宅ローン控除は「払った税金が戻ってくる」制度です。

一人のローンだと、

住宅ローン控除額 > 払った税金

こうなると少しもったいないです。

直近の「源泉徴収票」などの税額を参考に、住宅ローン控除額があまらないか確認してみましょう。

年収ごとの税金の目安は以下の通りです。

| 年収 | 所得税 | 住民税 |

| 300万 | 5.4万 | 12万 |

| 400万 | 8万 | 18万 |

| 500万 | 13万 | 24万 |

| 600万 | 20万 | 30万 |

| 700万 | 30万 | 37万 |

ただ、必ずしもペアローンが最善なわけではありません。

メリット・デメリットを調べた上でお決めください。

あさひ

あさひ例えば…離婚とか…

ふるさと納税に注意

住宅ローン控除を受けると税金が大幅に減るので、ふるさと納税にも注意が必要です。

ペアローンで紹介したのと同じように、以下を確認しておきましょう。

- 自分の税額

- 住宅ローン控除額

- ふるさと納税の限度額

ふるさと納税の限度額は「さとふる」などでシミュレーションできます。

余談ですが、ふるさと納税で一番オススメなのは「エリエールの保湿ティッシュ」です。

全体をまとめて終わります。

住宅ローン控除 まとめ

この記事をまとめると・・・

- 住宅ローン控除は所得税と住民税に関係

- 控除額は年末の借入残高をもとに計算

- 所得税は直接お金が戻ってくる

- 住民税は次の6月から安くなる

- 1年目は自分で確定申告する

- 2年目以降は会社の年末調整

- 頭金は入れない方が良い

- ペアローンがお得な場合がある

- ふるさと納税に注意

住宅ローン控除がちょっと理解できた!

と思ってもらえたら嬉しいです!

今回もお読みいただきありがとうございました!